保险有什么不赔的?有人说:这不赔那不赔,这是网友总结的,其实保险产品作为一份法律合同 , 保险公司赔的有依据,拒赔必须有客观的条款依据,法治社会一切讲原则 。

买保险理赔是意料之中的事,同样拒赔也是有迹可循,要让人信服 。本期话题就盘点意外险拒赔的十种情况,毕竟意外险是大多数人的第一张保单,可以保意外身故、意外伤残、意外医疗、意外住院津贴责任 。

情况一:未到指定医院就诊通常意外险条款明确要求去二级以上公立以上医院就诊,也就是类似县人民医院及以上医院,看门诊或住院就可以 。

文章插图

意外险指定医院

【意外险不赔大案例 意外保险拒赔的六大情况】但是很多人发生意外直接跑到社区医院或私立医院就诊 , 结果出现三种情况:

1、比较严重的保险公司理赔时被保险公司以未到规定医院就诊拒赔 。

2、只是小意外,只是去社区看了门诊,或者去私立医院看了门诊,有的公司可以通融赔付门诊费用 。

情况二:未按要求转院意外事故比较严重,在社区医院或私立医院包扎以后,理赔报案时 , 保险公司明确要求三日内转院到公立医院,如果办理转院,前期包扎费用和后续公立医院治疗费用一起报销 。如果不办理转院 , 保险公司会直接拒赔 。

情况三:既往症不赔比如投保前已经摔伤 , 投保后因为过去的事故遗留的后遗症就诊不赔 。

另外就是骨折情况,第一年骨折情况打了钢钉,骨折手术相关费用意外医疗可以报销,第二年去住院取钢板住院时 , 结果被保险公司拒赔,原因在于免责明确规定对上年度既往症不赔 。但是如果投保的保证续保的意外医疗,那么取钢板的费用仍然可以报销 。

文章插图

情况四:无法判断是自杀还是意外如果用户短时间投保大量意外险,累计保额巨大,比如保额500万/1000万,投保后没多久突发意外身故,尤其是开车冲入池塘或水库 。保险公司判定有自杀骗保嫌疑 , 警方也无法给予明确结论,自杀属于意外险免责条款 。

这种情况保险公司并不是真正要拒赔,而是协商理赔,保险公司和被保人家属由于都没有证据证明是自杀还是意外,走诉讼法院也无法判决,双方要协商理赔 。比如1000万保额 , 赔500万 。

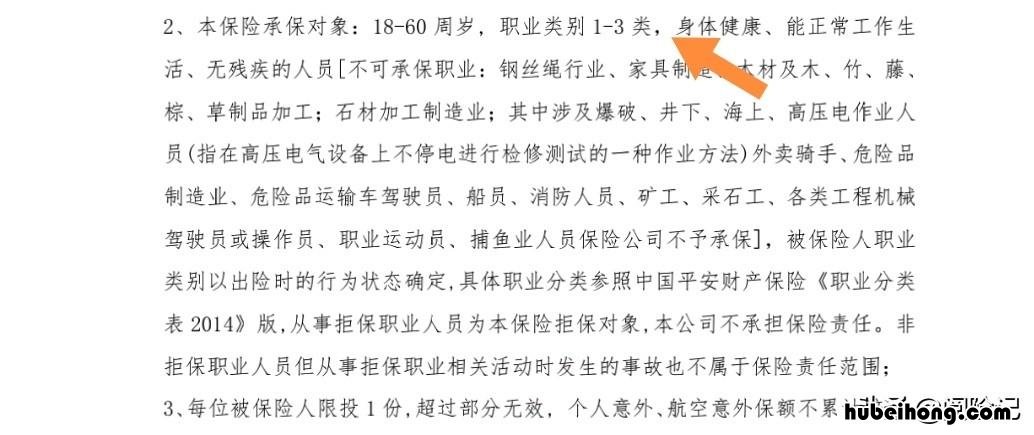

情况五:投保时职业不符意外险投保时职业有1-6类职业,通常1-3类职业是低风险职业;4类以上属于较高风险职业 。

如果个人是大货车司机、电工、玻璃幕墙、空调安装工等高风险职业,只能投保高风险职业意外险,投保低风险职业意外险,发生普通意外可以赔 , 但是发生职业意外不赔 。

文章插图

意外险投保职业要求

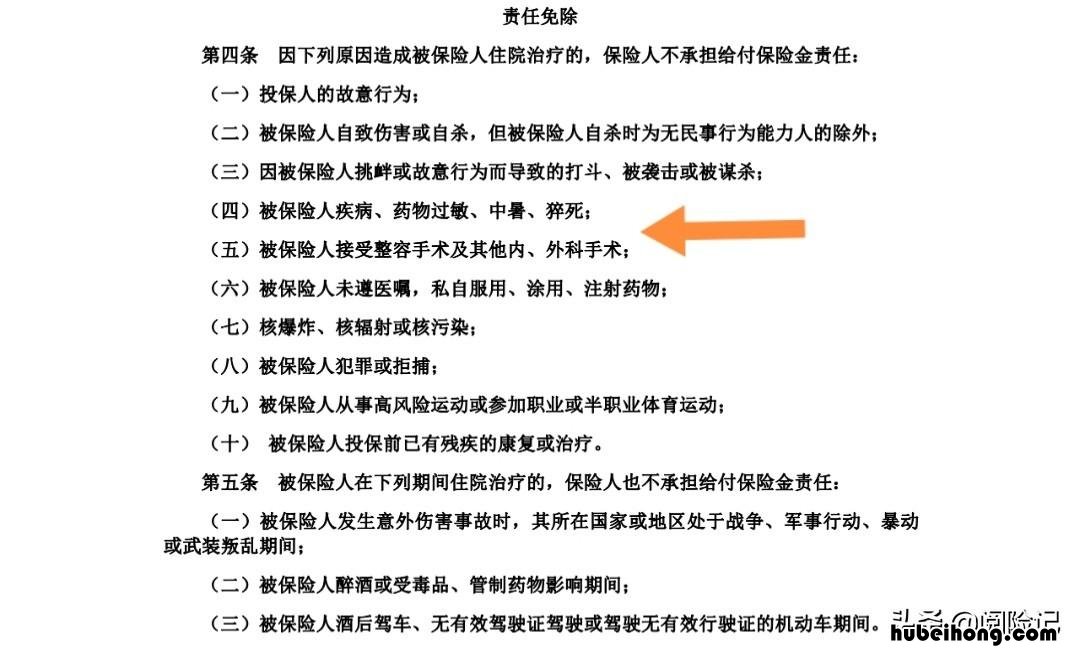

情况六:自杀或疾病身故意外保险保的是突发的非本意地来自外部的伤害 。日常自杀或疾病身故不符合意外险的定义要求,不在保障范围内 。

情况七:高原反应、食物中毒、中暑判断事故是否属于意外,关键是近因原则,也就是造成事故结果的直接原因是什么 。

高原反应、食物中毒和中暑,是由于高原空气稀薄、外部食物和高温造成的,正常情况下肯定算意外事故 。

但是部分意外险产品为了降低赔付责任,将其写入责任免除,意味着无法理赔 , 结果造成拒赔 。这种情况保险公司必须在投保时向被保人明确说明条款,否则通过诉讼方式,可能以保险公司未明确告知为由获得理赔 。

文章插图

免责条款

情况七:由第三者造成的事故日常发生的事故是由第三者造成的,由肇事者赔付的医药费,医保和意外医疗保险都不会进行赔付 。

比如学生在学校玩耍,如果是被别人打伤或不小心弄伤 , 治疗费用由肇事者赔,这种情况下如果意外身故 , 那么意外身故保险金还是可以赔,意外医疗不赔 。

由第三者造成的并不是医疗费用完全不赔,第一要有责任划分 , 第二发票不能让对方拿走 。

情况八:意外医疗不能重复报销个人投保意外意外险含有意外医疗,另外在其他保险公司投保有住院医疗险,住院费用花费2万 , 另一家公司已经报销,结果个人意外险不赔 。

通常医疗险多份投保,累积报销金额不能超过发票金额 , 无法重复报销 。日常能够重复报销,多份投保可以累积的险种有:

意外身故、意外伤残、住院津贴、定期寿险、终身寿险、重疾险、长期护理保险、年金险 。

文章插图

情况九:理赔准备资料不全意外医疗理赔需要的核心资料包括:出院记录、出院诊断书、住院费用总发票、医保结算单、住院费用总清单、意外事故证明,如果有门诊费用,需要门诊病历本和门诊发票 , 门诊金额较高还会需要门诊费用清单 。

意外身故理赔需要:公安机关销户证明、火化证、医院死亡证明 。

情况十:意外伤残鉴定不符合如果发生意外事故,有可能构成伤残,申请意外伤残理赔,需要做伤残鉴定 。十级伤残可以赔保额10%,30万保额赔3万;九级伤残赔保额20%;一级伤残赔100%保额;

做伤残鉴定正常流程:个人联系保险公司报案 , 去保险公司领取伤残鉴定表格,去保险公司指定机构做伤残鉴定 。

但是有的消费者自己找当地劳动鉴定机构或医院做伤残鉴定,拿着鉴定结果强行要保险公司认可,不按照流程做的结果保险公司通常不认可,直接引发理赔纠纷 。

文章插图

总结:关于意外险:

1、投保前:职业相符、仔细阅读免责条款,看看哪些情况不赔;

2、投保后:

意外事故优先到二级以上公立医院就医;

特殊情况到了社区医院或私立医院,第一时间跟保险公司报案,说明情况,需要转院的尽快转院 。

跟门诊医生注意表述,到底是个人事故还是其他人造成的 , 时间地点和原因要说清楚;

出院以后核心资料盖章 , 医疗险理赔一定要保存好发票,发票丢失无法补办,其他资料丢失可以重开 。

如果在多家公司有医疗险,在一家公司理赔以后,还有尚未报完的费用,让保险公司开具理赔分割单,持有分割单去另一家继续报销 。分割单与原件具有同等效力 。

关于意外险拒赔的十种情况就写到这里,有疑问可以留言啊

- 意外险有这8个不赔的吗多少钱 意外险有这8个不赔的吗是真的吗

- 怎么样识别白酒真的假的视频 识别真假白酒的方法

- 鉴定酒的方法 鉴酒视频

- 冬至和立冬是一个吗 冬至和立冬有什么区别?

- 立冬 和 冬至 立冬跟冬至的区别

- 立冬和冬至有区别吗图片 立冬和冬至有区别吗视频

- 亚麻拖鞋清洗注意事项有哪些 亚麻拖鞋会臭吗

- 亚麻布的特点有哪些 亚麻布的特点和用途

- 亚克力的用途有哪些 亚克力主要用于哪里