#头条创作挑战赛#

文章插图

经常有客户需要资金的时候去银行打了一沓征信过来,然后说:麻烦你帮我参考一下呢?我这个怎么弄?我应该征信不好,我看有很多个账户数.........然后就是几十页的图片发过来了........

整理了一个正确打开征信报告的方式 , 下次办理业务一句话就可以概括~

第一步:

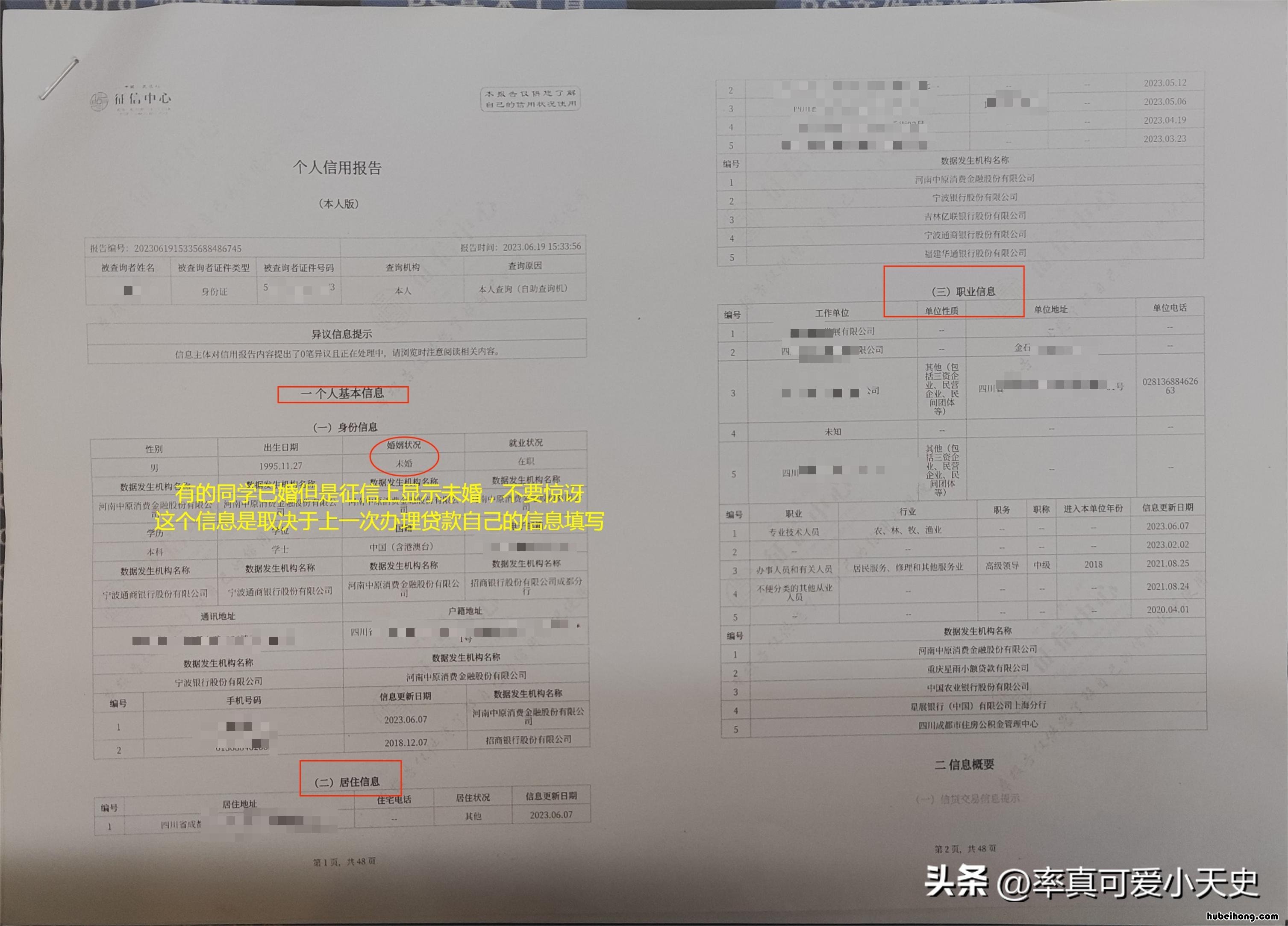

先看征信1-4页主要概括个人基本信息、单位信息、借贷信息汇总(按揭/信用卡/信用贷/是否逾期)、征信查询记录

文章插图

征信报告首页

这一页还没有进入主题,初步判断一个客户的征信好与差,看第三页汇总就知道大概了

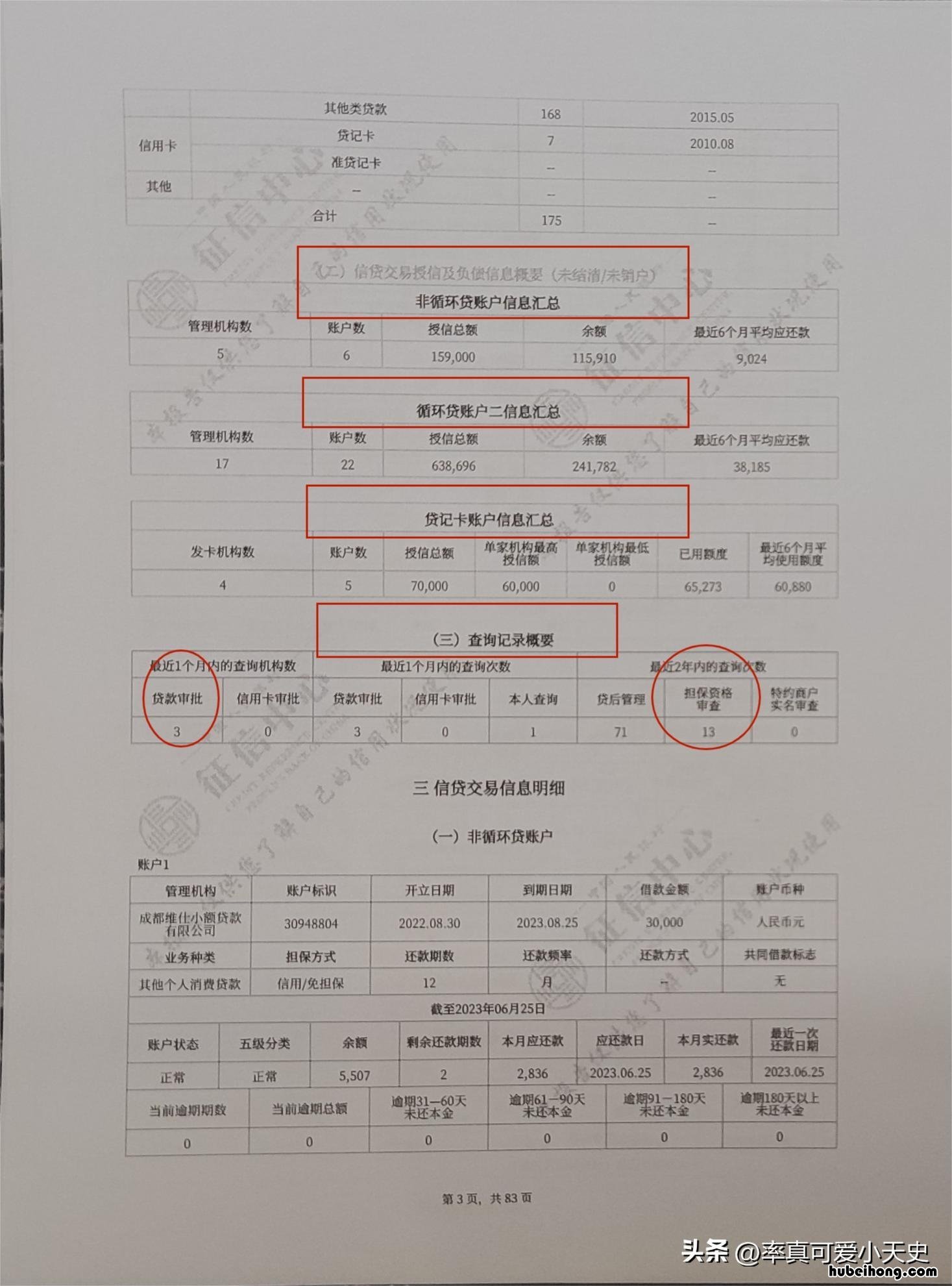

文章插图

负债总计

本页会对个人负债进行总计,非循环贷账户信息汇总、循环贷账户一信息汇总、循环贷账户二信息汇总、贷记卡信息汇总 。不排除有的授信协议在最后有单独显示额度的 , 没有放在本页 。

不清楚自己有多少负债 , 几个账户余额相加,基本就是自己的总负债了 。

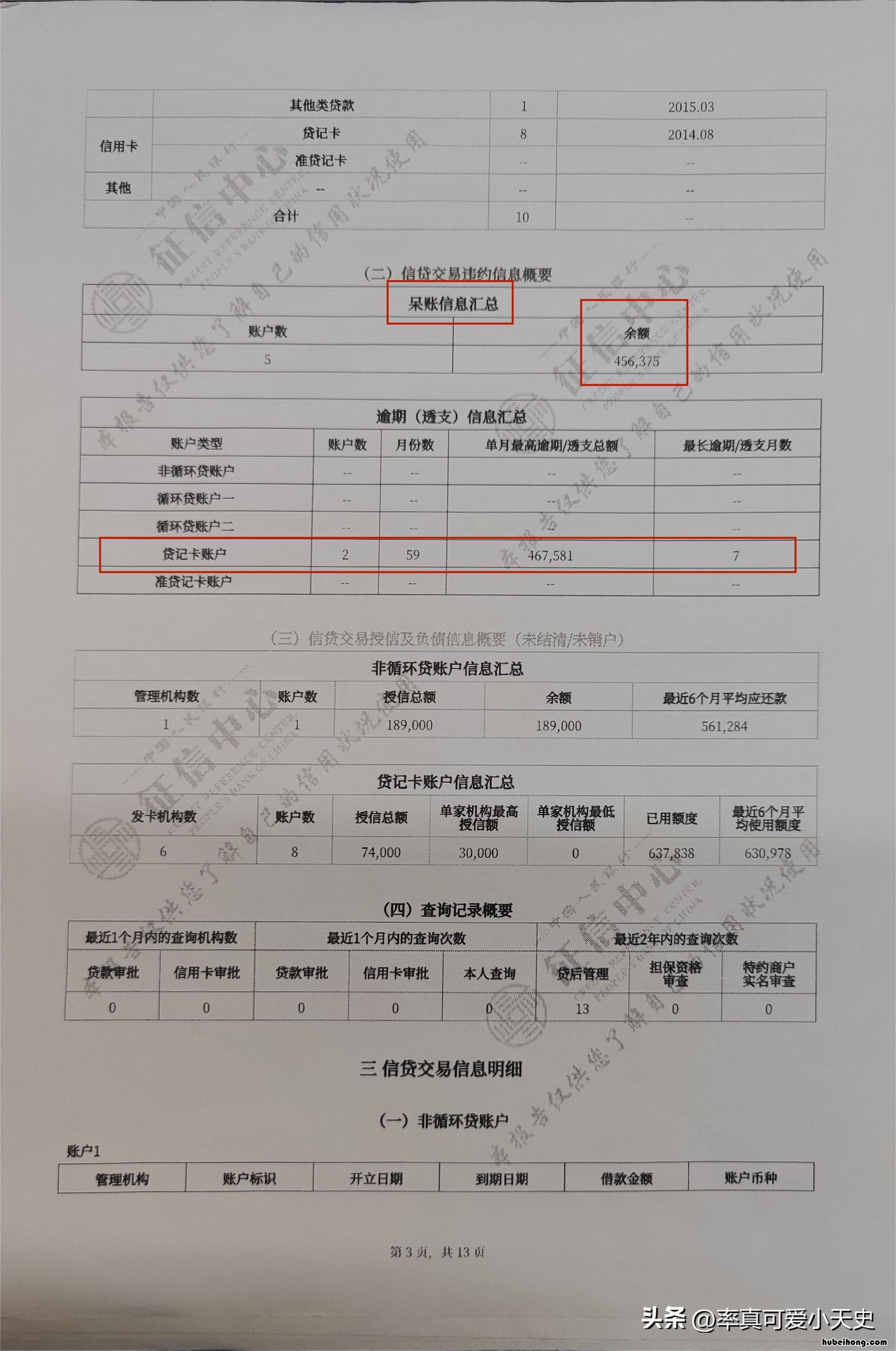

当然,也有一些相对极端的征信,比如逾期次数,本页也会做汇总展示,如下图:

文章插图

划重点:

什么是循环贷款?

授信机构给予借款人一定的授信额度,在额度范围和使用期限内,借款人可多次借款循环使用 。

其中 , 循环贷账户一:一般指循环额度下,借款人的多次借款通过不同账户,每笔借款分开归还;

循环贷账户二:一般指循环额度下,借款人的多次借款通过同一个账户统一管理 , 借款统一归还 。

第二步:

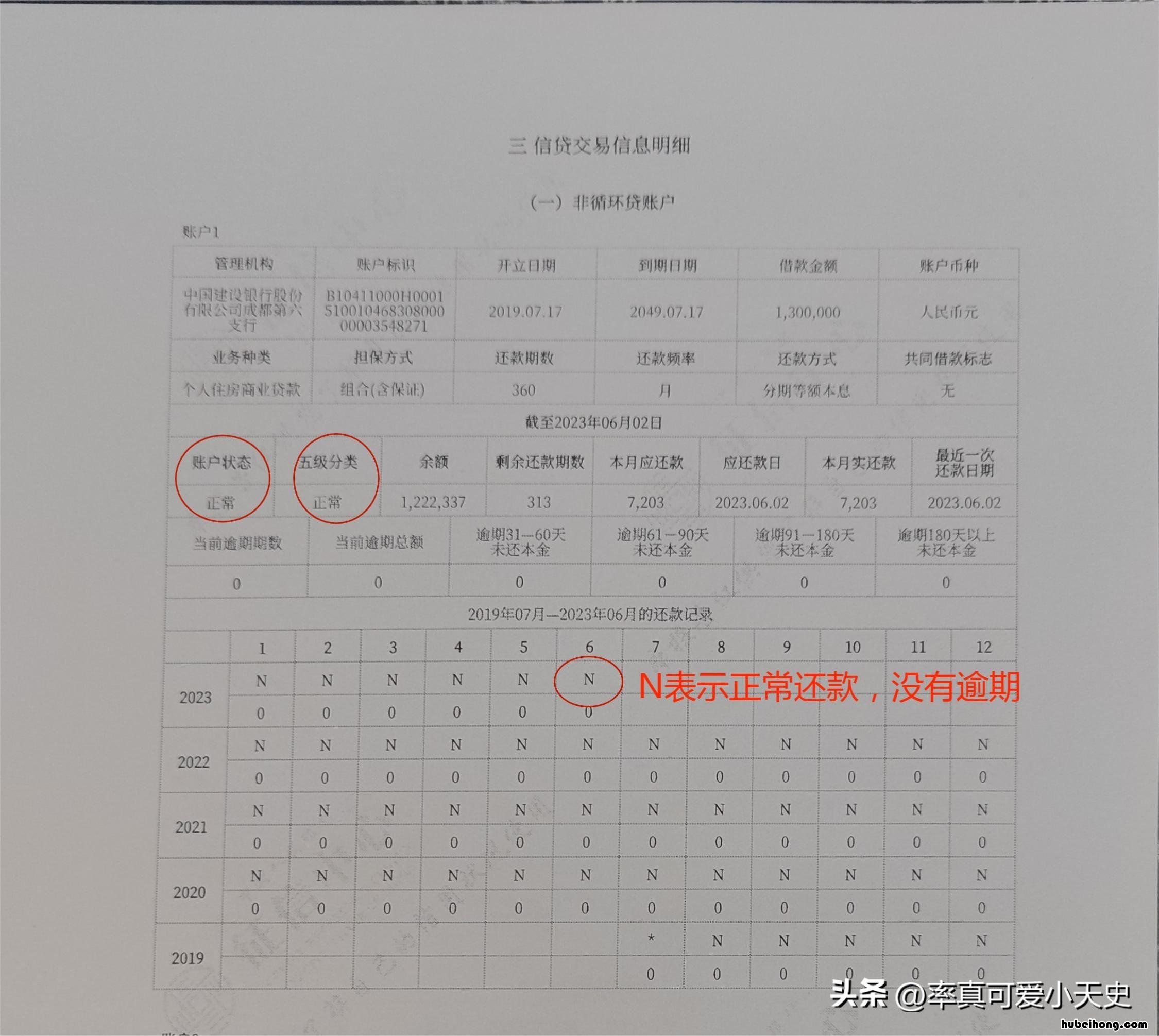

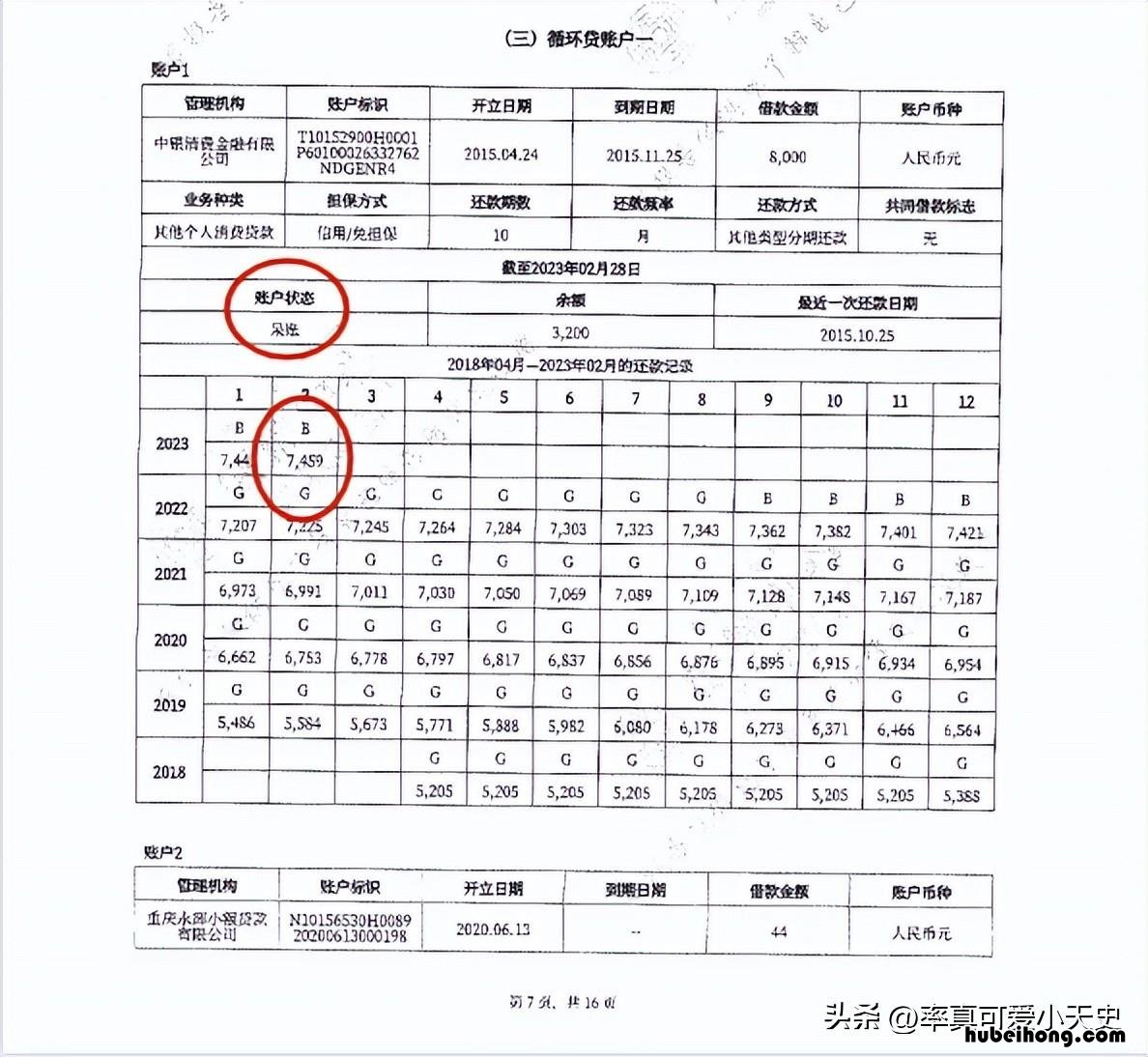

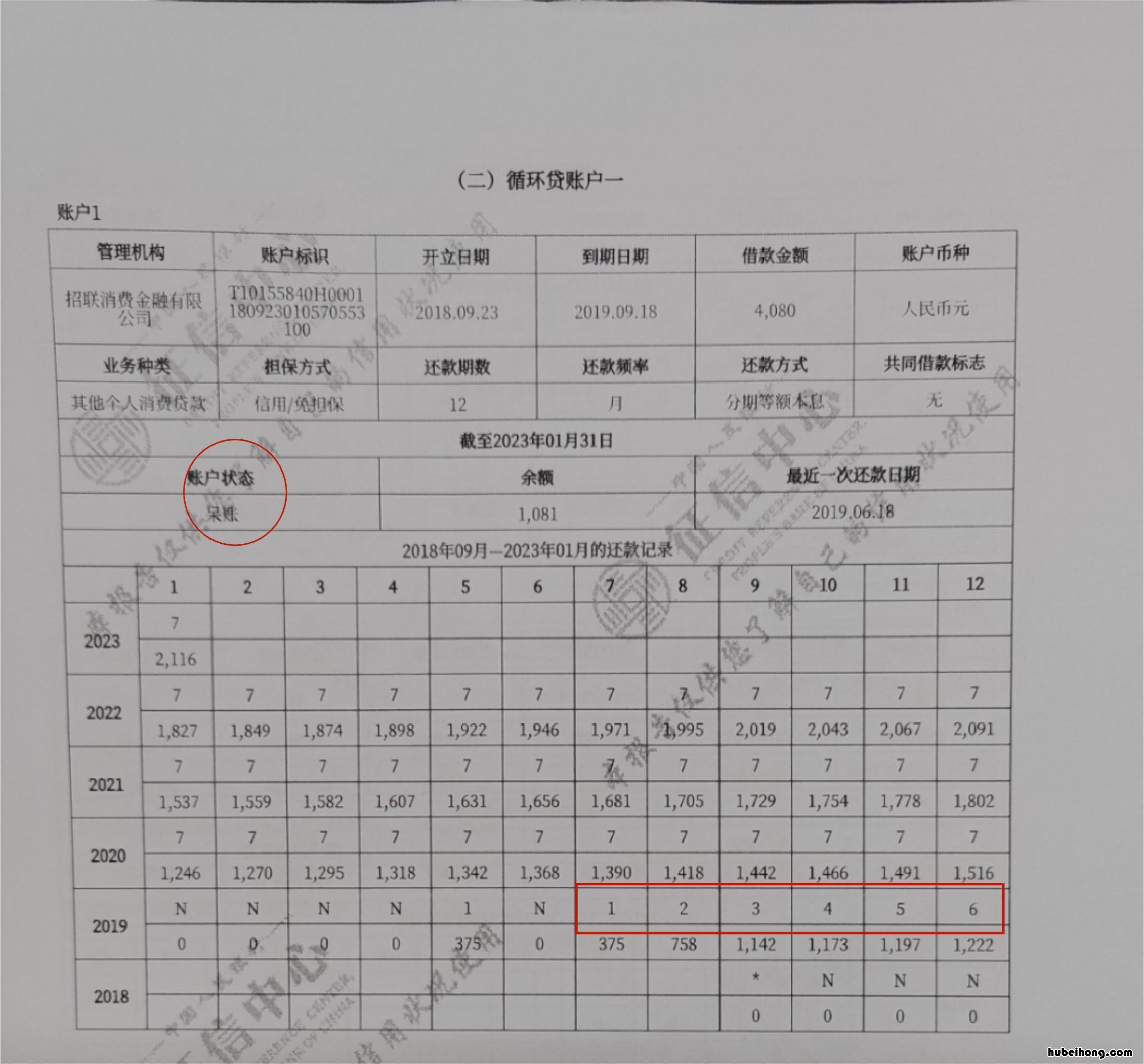

看单个账户还款记录,主要看账户的还款状态 , 有无逾期,逾期次数,是否有展期,五级分类是否正常等 。例:

文章插图

一个正常还款的客户

文章插图

征信异常的客户

文章插图

征信异常

好啦,大家注意到了,在这里征信异常的客户在还款月份的记录有数据和字母标识,不知道这些标识代表了什么

关于五级分类:正常、关注、次级、可疑、损失 。

级别越高,说明征信越严重 。

关于还款状态说明:

*,表示本月没有还款历史 , 还款周期大于月的数据用此符号标识;还款频率为不定期,当月没有发生还款行为的用*表示;开户当月不需要还款的也用此符号表示;

N-正常(借款人已经按时归还该月应还款金额的全部);

1-途期1-30天;

2-逾期31-60天;

3-逾期61-90天;

4-逾期91-120天;

5-逾期121-150天;

6-逾期151-180天;

7-逾期180天以上;

B-呆账(表示借款人长期不还款);

M-约定还款日后月底前还款(表示借款人已还清所有逾期散项 。但是未能在本月的应还日前还清);

D-担保人代还(表示借款人的该笔贷款已由担保人代还 , 包括担保人按期代还与担保人代还部分贷款);

Z-以资抵债(表示借款人的该笔贷款已通过以资抵债的方式通行还款 。仅指以资抵债部分);

G-结清(借款人的该笔贷款全部还清,贷款余额为0 。包括正常结清、提前结清、以资抵债结清、担保人代还结清等情况);

【打完征信报告后怎样知道合不合格 打好征信】G-结束(除结清外的,其他任何形态的终止账户)

#-账户已开立 , 但当月状态未知 。

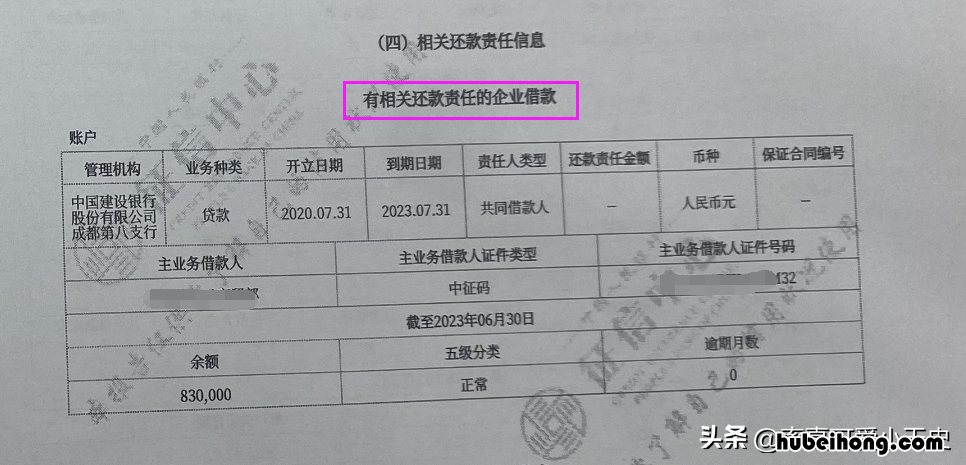

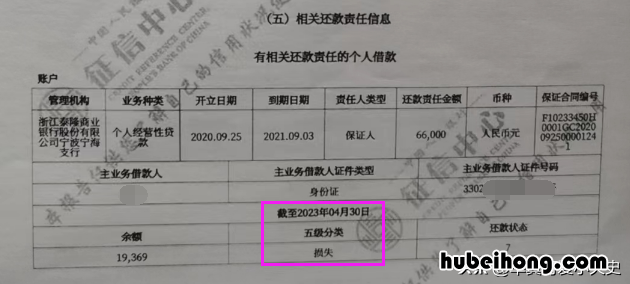

第三步,接下来看征信上为企业或他人的担保信息

文章插图

文章插图

为他人担保,借款人如果一直没有还款,担保人征信也会有逾期显示 。所以,为他人担保,三思而后行 。

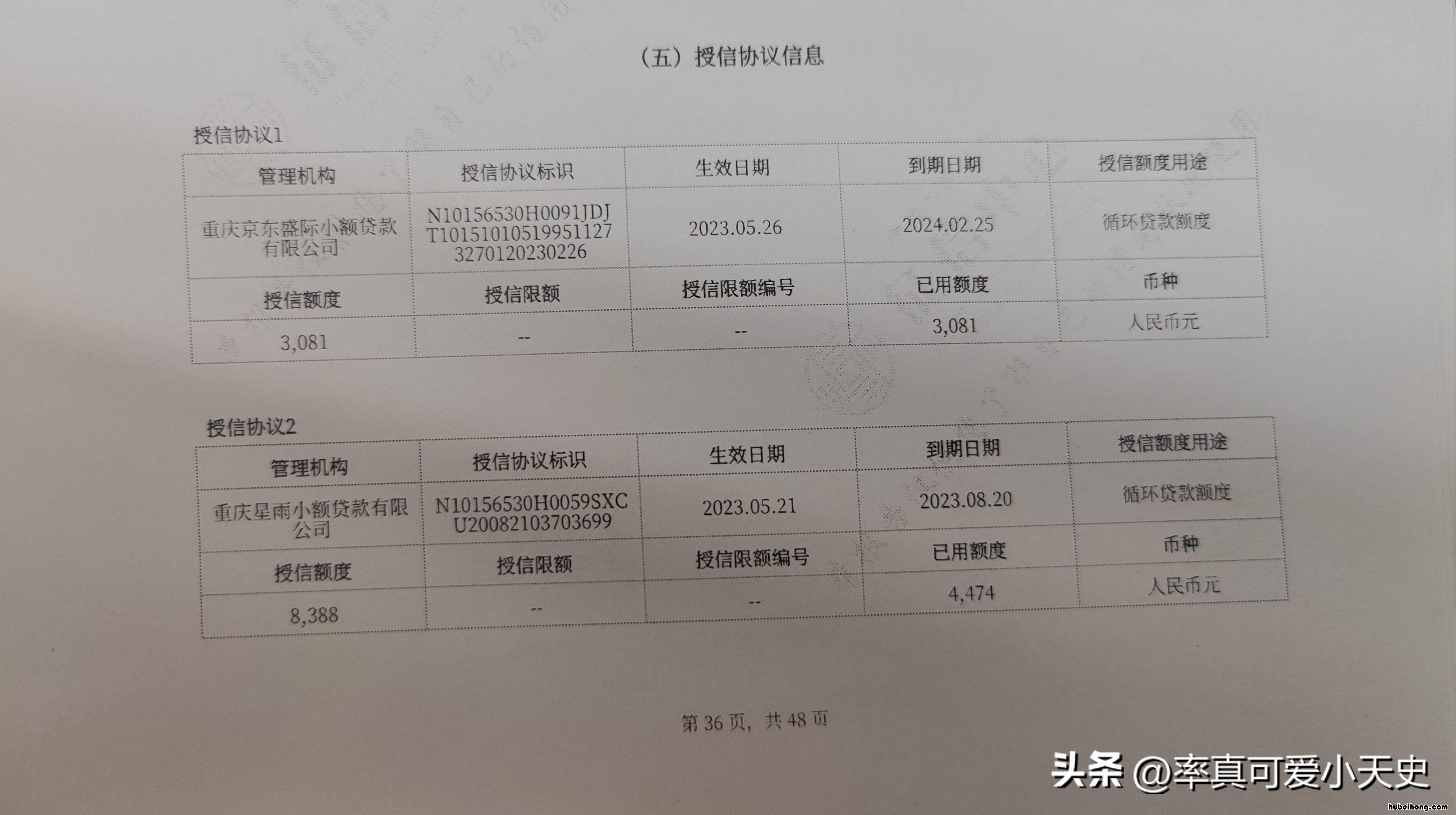

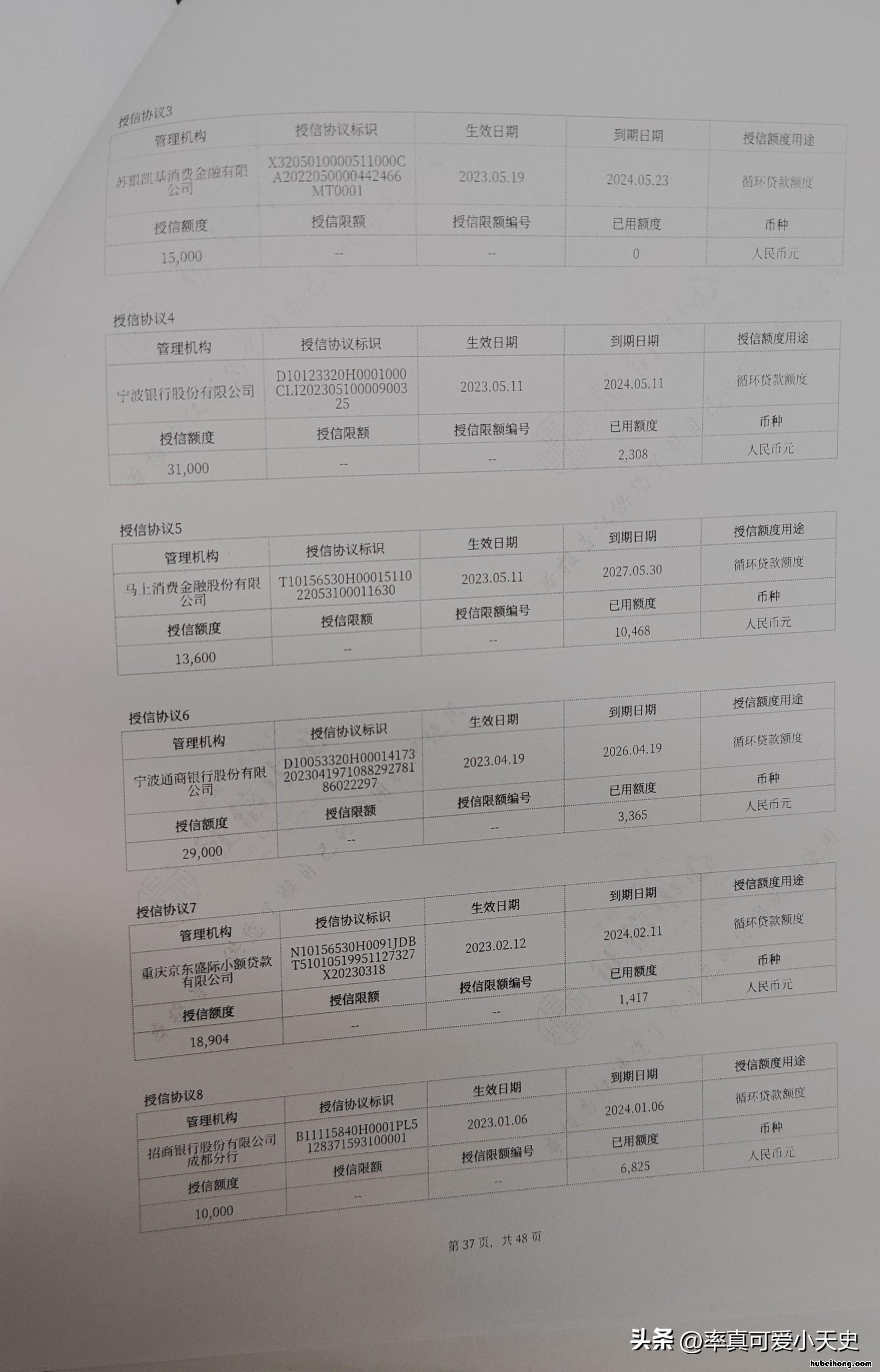

第四步,看授信协议

有些网贷还清了不仅要开结清证明,还要注销额度,免得征信上有各种网贷的授信记录 , 只要有效期没结束,就会一直在征信上体现 。

文章插图

文章插图

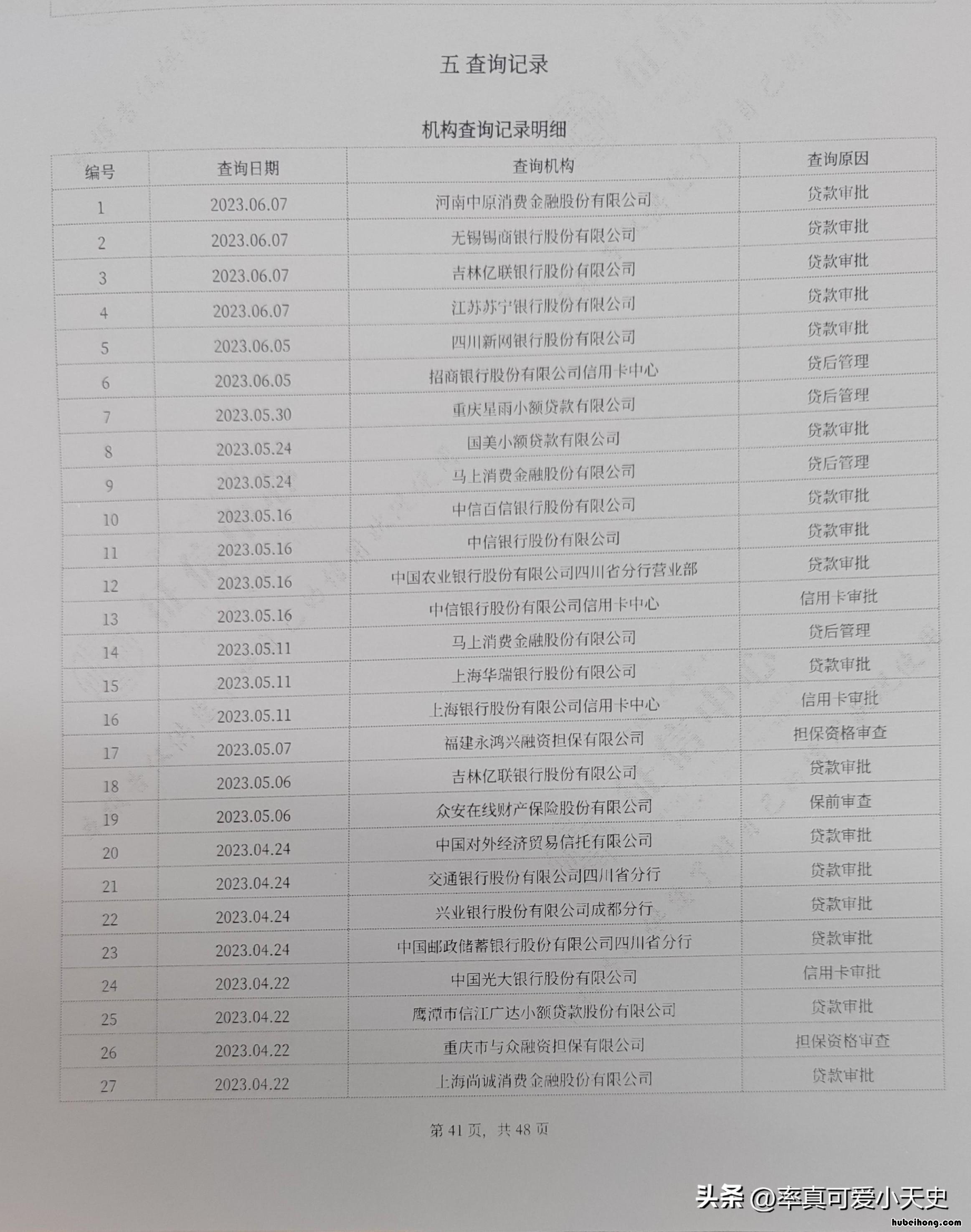

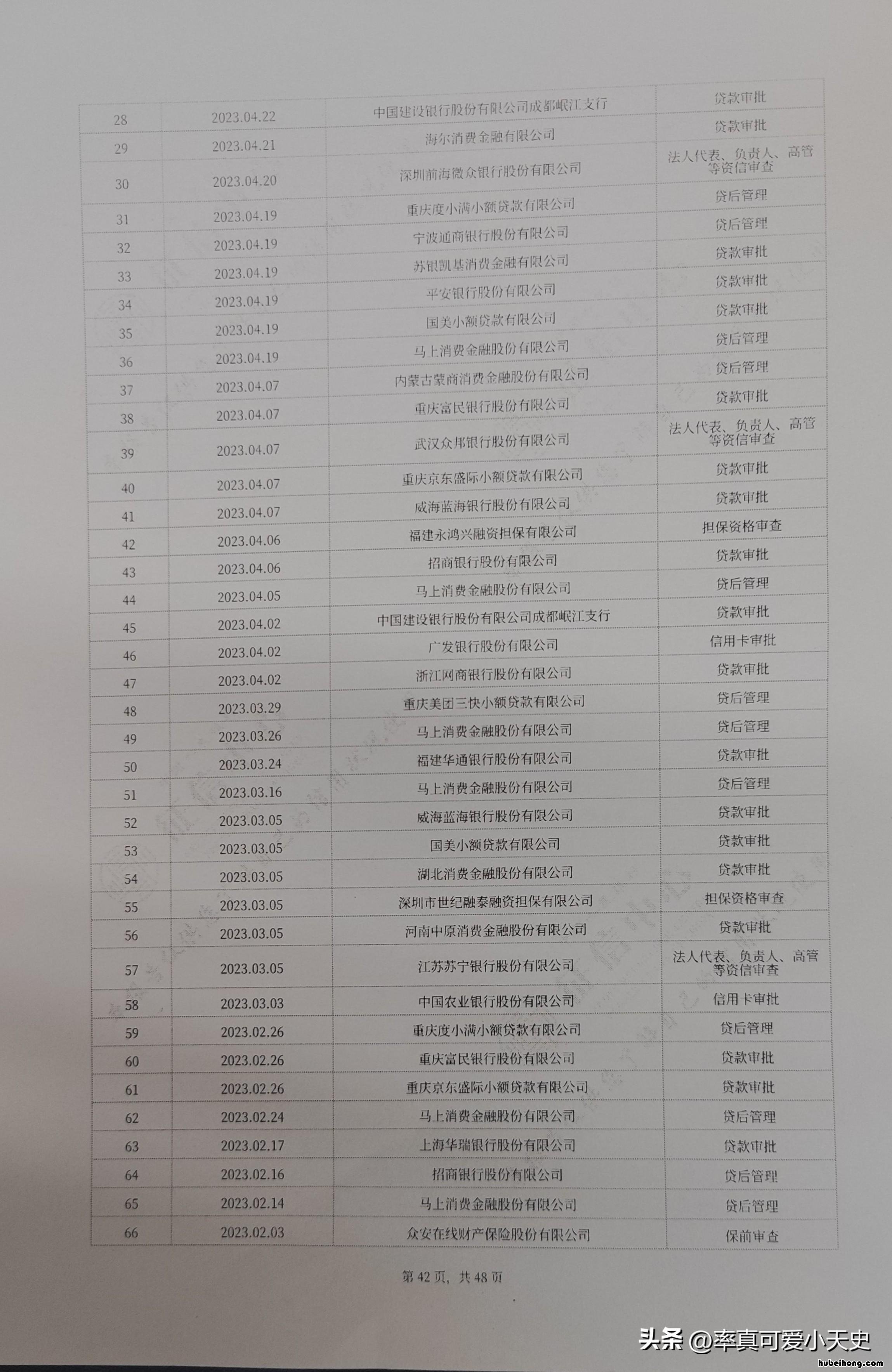

第五步 , 看机构查询记录

记?。?这个很重要 。

经常有客户给我说,我查询有点多 , 但是没有逾期过.......

查询也是征信的一部分,如果一个人没有逾期,有点贷款没关系 , 但是机构查询一定不能多 。否则很容易被银行认定为多头借贷,不要东戳戳,西戳戳,征信变成马蜂窝 。

文章插图

文章插图

好了,看了查询,一个人能做什么样的贷款业务,能不能办理就知道大概情况了,但是最终还是要过银行系统 。

有的人征信没什么问题,但是大数据不好,比如有案底、官司执行等 , 都是影响贷款审批的原因 。

总结一下:

征信,不能滥用 。不要平时觉得自己用不到就不会养护,需要用时不能派上用场才后悔莫及 。

- 征信评价为d 征信评估不足怎么办

- 退还保险银行卡挂失了 银行卡挂失保险公司还能扣钱吗

- 银行卡丢了卡里没钱危险吗 银行卡丢了卡里没有钱

- 手机丢了,绑定的银行卡怎么办 手机若丢失 绑定的银行卡有风险吗

- 联赢服务 联赢平台

- 铁观音的泡法步骤 铁观音怎么泡才正确视频

- 铁观音怎么分辨好坏 铁观音怎么分辨好坏的图片

- 铁艺桌椅价格一般多少 铁艺桌子价格

- 铁艺椅子保养技巧有什么好处 铁艺椅子保养技巧有什么作用